Il 2025 si è chiuso con grandi criticità ed incertezze sul fronte Transizione 4.0 e 5.0; allo stato attuale la Legge di Bilancio 2026 ha previsto un fondo da 1,3 miliardi per il rifinanziamento della dotazione di 2,2 miliardi di Transizione 4.0. Il Ministero delle Imprese e del Made in Italy continua a rassicurare: le risorse vi sono e sono sufficienti ad agevolare larga parte degli investimenti effettuati dalle imprese.

Per conoscere l’effettivo fabbisogno di risorse per Transizione 5.0 occorre, tuttavia, attendere sino a fine febbraio, allorché scadranno i termini per il completamento della procedura 5.0. Le prenotazioni sfiorano i 4,8 miliardi, ma ad inizio gennaio i progetti conclusi ammontano a soli 1,359 miliardi. Non è da escludersi che il completamento possa interessare un numero di crediti d’imposta significativamente inferiore rispetto a quanto prenotato.

Peraltro, per le imprese in “lista d’attesa”, con comunicazioni ex ante inviate tra il 7 ed il 27 novembre u.s., il portale Transizione 5.0 è interessato da un blocco tecnico che auspichiamo trovi quanto prima una soluzione, al fine di consentire di inviare le comunicazioni di completamento entro i termini previsti, anche alle predette imprese, al momento impossibilitate dalla piattaforma GSE.

Non resta che attendere gli sviluppi, per quanto concerne gli investimenti già realizzati, confidando nelle rassicurazioni ministeriali.

Ad ogni buon conto, l’esperienza di questi ultimi mesi ha reso evidente quanto sia decisiva e determinante la tempestività, da parte delle imprese, nel saper cogliere le opportunità a disposizione. Si apre, con il 2026, un nuovo capitolo della storia degli incentivi, in cui ripartire ex novo con una reattività vincente.

Qui di seguito, il toolkit di incentivi disponibile per il prossimo futuro.

Iperammortamento per investimenti effettuati dall’1.1.2026 al 30.9.2028

Con la Legge di Bilancio 2026, l’Iperammortamento diventa il pilastro della politica industriale dei prossimi anni, fino al 2028. Numerose sono le peculiarità, anche rispetto a Transizione 4.0 – 5.0.

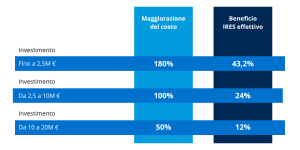

- Pluriennalità: il respiro temporale pluriennale consente un’efficace programmazione. Sono agevolabili, infatti, gli investimenti effettuati tra il 1° gennaio 2026 ed il 30 settembre 2028. Rileva, pertanto, l’effettuazione degli investimenti (per i beni 4.0, la competenza ex art. 109 TUIR) e non l’avvio degli stessi. L’assunzione di impegni giuridicamente rilevanti prima del 2026 non inficia la possibilità di accedere all’Iperammortamento.

- Ritorno ai maxi ammortamenti: non si tratta più di un credito d’imposta, bensì di una maggiorazione extra contabile del costo di acquisizione dei beni, ai fini della deducibilità dalle imposte sui redditi (con conseguente variazione in diminuzione del reddito d’impresa imponibile), dedicata a tutte le imprese titolari di reddito d’impresa.

- Unificazione di «4.0» e «5.0» in un incentivo potenziato: i piani Transizione 4.0 e 5.0 sono integrati in un unico incentivo potente, per agevolare beni 4.0 e impianti FER con aliquote significative, ben più elevate di quelle previste per il Credito d’imposta 4.0 e, talora, anche di quelle previste da Transizione 5.0. Inoltre, a differenza del Piano Transizione 5.0, l’investimento in FER è “autoportante”, non essendo richiesto un investimento trainante in beni 4.0.

Il beneficio è cumulabile con ulteriori agevolazioni; la base di calcolo è assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per i medesimi costi ammissibili.

L’Iperammortamento non si applica agli investimenti che beneficiano delle disposizioni del Credito d’imposta 4.0 (di cui all’articolo 1, comma 446, della legge 30 dicembre 2024, n. 207).

- Ritorno del software e allegati tecnologici aggiornati: i software 4.0 erano esclusi dal Piano Transizione 4.0, nell’ultimo anno di vigenza; nell’ambito di Transizione 5.0, invece, potevano essere agevolati solo a fronte del conseguimento di un risparmio energetico. Con l’Iperammortamento, sono agevolabili i beni strumentali nuovi compresi negli allegati IV (beni materiali 4.0) e V (software 4.0) alla Legge di Bilancio 2026.

La Legge di Bilancio 2026 contempla un aggiornamento e un’estensione rispetto agli Allegati A e B annessi alla Legge di Bilancio 2017 applicati al Credito d’imposta 4.0 e 5.0.

- Vincolo di territorialità: sono agevolabili i beni destinati a strutture produttive ubicate in Italia e prodotti in uno degli Stati membri dell’Unione europea o in Stati aderenti all’Accordo sullo Spazio economico europeo. La portata della clausola relativa al vincolo “made in UE/SEE” è in fase di definizione, in quanto sono allo studio modifiche volte ad includere, ad esempio, anche i paesi G7.

- Semplificazioni procedurali: a differenza del Piano Transizione 5.0, non occorre la determinazione dell’efficientamento energetico. Inoltre, trattandosi di un incentivo finanziato con risorse nazionali, le dinamiche dell’Iperammortamento non contemplano i rigidi vincoli comunitari, come ad esempio il DNSH che ha fortemente penalizzato l’andamento del Piano Transizione 5.0.

Per l’accesso al beneficio l’impresa trasmette, in via telematica tramite una piattaforma sviluppata dal GSE sulla base di modelli standardizzati, apposite comunicazioni e certificazioni concernenti gli investimenti agevolabili. Occorre un decreto attuativo da adottare entro fine gennaio. Secondo la bozza del decreto attuativo che il MIMIT ha trasmesso al MEF, occorrono tre comunicazioni:

- una comunicazione ex ante;

- una comunicazione di conferma con acconto 20% entro 60 giorni dall’ok del GSE;

- una comunicazione ex post al completamento o entro il 15.11.2028. In sede di ex post, occorre attestare il possesso di:

- perizia tecnica asseverata (o dichiarazione del legale rappresentante per beni con costo non superiore a 300.000 euro) attestante le caratteristiche tecniche dei beni 4.0, tali dai includerli negli elenchi di cui agli allegati IV e V alla Legge di Bilancio 2026 e l’interconnessione nonché, per i beni FER, il soddisfacimento dei relativi requisiti, corredata da analisi tecnica,

- attestazione made in UE/SEE,

- certificazione contabile attestante l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile.

Credito d’imposta per investimenti 4.0 effettuati dall’1.1.2026 al 28.9.2028 produzione primaria dei prodotti agricoli e della pesca e dell’acquacoltura

- Agevolazione: Alle imprese attive nel settore della produzione primaria di prodotti agricoli e nel settore della pesca e dell’acquacoltura che effettuano investimenti in beni 4.0 materiali e immateriali strumentali nuovi compresi, rispettivamente, negli elenchi di cui agli allegati IV e V annessi alla Legge di Bilancio 2026, a decorrere dal 1° gennaio 2026 e fino al 28 settembre 2028 è concesso un contributo, sotto forma di credito d’imposta, nella misura del 40% per gli investimenti fino a 1 milione di euro.

- Alternatività: il credito d’imposta non si applica agli investimenti che beneficiano del Credito d’imposta 4.0 e agli investimenti effettuati dai soggetti che possono beneficiare dell’iperammortamento e del Credito d’imposta ZES Unica Agricoltura.

- Cumulabilità: il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

- Dotazione: il credito d’imposta spetta nei limiti massimi di spesa di 100.000 euro per ciascuno degli anni del triennio 2026-2028. Per quanto l’incentivo in parola sia dedicato solo ai soggetti non titolari di reddito d’impresa, si auspica in un incremento dello stanziamento.

Transizione 5.0 (solo per beni 4.0 2025) per imprese energivore e gasivore

- Beneficiari: imprese rientranti, per l’anno 2025, nell’elenco delle imprese a forte consumo di energia elettrica o nell’elenco delle imprese a forte consumo di gas naturale istituiti presso CSEA. Significativa è la circostanza che il perimetro dei destinatari sia proprio quello a cui il Piano Transizione 5.0, prima della Legge di Bilancio 2026, risultava per lo più inaccessibile.

- Agevolazione: è riconosciuto, in relazione agli investimenti in beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232, effettuati dal 1° gennaio 2025 al 31 dicembre 2025, un credito d’imposta. Al credito d’imposta si applicano, in quanto compatibili, le disposizioni relative a Transizione 5.0, ad eccezione di quelle di cui al comma 6 del medesimo articolo (DNSH).

- Dotazione: il credito d’imposta è riconosciuto nel limite massimo di spesa di 10 milioni di euro per l’anno 2026. La dotazione, a parere di chi scrive, meriterebbe un’implementazione

- Cumulo: il credito d’imposta non è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi ammissibili.

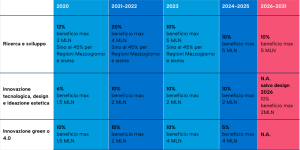

Proroga 2026 del credito d’imposta per le attività di design e ideazione estetica

Per le attività di design e ideazione estetica previste dal comma 202 dell’articolo 1 della Legge di Bilancio 2020, è riconosciuto il credito d’imposta per il periodo d’imposta successivo a quello in corso al 31 dicembre 2025.

- Misura del bonus: 10% della base di calcolo, al netto di altre sovvenzioni o contributi cumulabili ricevuti sulle stesse spese (come, ad esempio, il Patent box). Si tratta di un’intensità significativa, uguale a quella prevista per il Credito d’imposta R&S.

- Limite massimo di beneficio: 2 milioni di euro per impresa.

- Modalità di fruizione: il credito d’imposta è utilizzabile in un’unica quota annuale a decorrere dal periodo di imposta successivo a quello di maturazione.

- Modalità di accesso e limiti di spesa: la dotazione finanziaria complessiva è di 60 milioni di euro. Ai fini del rispetto di tale stanziamento, è obbligatorio inviare un’apposita comunicazione al MIMIT, concernente l’ammontare delle spese sostenute e il relativo credito d’imposta maturato, secondo modalità e termini stabiliti con decreto direttoriale del medesimo Ministero.

Nessuna proroga è stata prevista per l’innovazione tecnologica, la cui vigenza termina con il 2025.

Credito d’imposta ZES UNICA e ZLS

Proroga 2026-2028 ZES UNICA e ZLS

La Legge di Bilancio 2026 prevede una proroga triennale del Credito d’imposta ZES UNICA e del Credito d’imposta ZLS, rendendo agevolabili gli investimenti sostenuti dal 1° gennaio 2026 al 31 dicembre 2028.

La dotazione finanziaria ammonta a 2.300 milioni di euro per il 2026, 1.000 milioni di euro per il 2027 e 750 milioni di euro per il 2028 per la ZES UNICA; mentre per la ZLS sono previsti 100 milioni di euro annui per ciascuno degli anni 2026, 2027 e 2028. È previsto un meccanismo di riparto delle risorse disponibili.

Per quanto riguarda l’operatività, l’accesso all’incentivo richiede la presentazione di una comunicazione di prenotazione delle spese sostenute o previste e di una comunicazione integrativa a consuntivo sugli investimenti effettivamente realizzati.

Le finestre temporali per la presentazione delle domande sono così definite:

Proroga 2026 ZES UNICA AGRICOLTURA

Il Credito d’imposta ZES UNICA AGRICOLTURA è prorogato per il 2026 per gli investimenti dal 1° gennaio 2026 al 15 novembre 2026, con una dotazione: 50 milioni di euro per l’anno 2026.

Per l’anno 2026, ai fini della fruizione del credito d’imposta, le imprese comunicano all’Agenzia delle entrate, dal 31 marzo 2026 al 30 maggio 2026, l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2026 e quelle che prevedono di sostenere fino al 15 novembre 2026. A pena di decadenza dall’agevolazione, i soggetti interessati comunicano altresì, dal 20 novembre 2026 al 2 dicembre 2026, l’ammontare delle spese ammissibili sostenute dal 1°gennaio 2026 al 15 novembre 2026. È prevista la procedura di riparto.

Beneficio aggiuntivo ZES UNICA 2025

Il Provvedimento 12 dicembre 2025 di riparto per la ZES UNICA 2025 aveva previsto che la percentuale del credito d’imposta effettivamente fruibile da ciascun beneficiario fosse pari al 60,3811% (2.200.000.000/3.643.520.511) dell’importo del credito richiesto. La Legge di Bilancio 2026 ha previsto un contributo aggiuntivo, sotto forma di credito d’imposta, pari al 14,6189% dell’ammontare del credito d’imposta richiesto, a condizione che le imprese non abbiano ottenuto il riconoscimento, con riferimento a uno o più investimenti oggetto della comunicazione integrativa, del credito d’imposta Transizione 5.0.

Pertanto, l’incentivo complessivo a cui le imprese possono tendere è pari al 75% del richiesto.

Il contributo è utilizzabile nell’anno 2026. Ai fini del riconoscimento del credito d’imposta aggiuntivo, le imprese presentano, dal 15 aprile 2026 al 15 maggio 2026, esclusivamente in via telematica, una comunicazione ad Agenzia delle entrate.

Rideterminazione ZES UNICA AGRICOLTURA 2025

Il Provvedimento 12 dicembre 2025 di riparto per la ZES UNICA AGRICOLTURA 2025 aveva previsto che la percentuale del credito d’imposta fruibile fosse così determinata: 100% dell’importo del credito richiesto per gli investimenti effettuati nel settore della pesca e acquacoltura; 18,4805% dell’importo del credito richiesto per gli investimenti effettuati dalle grandi imprese nel settore della produzione primaria di prodotti agricoli; 15,2538% dell’importo del credito richiesto per gli investimenti effettuati nel settore della produzione primaria di prodotti agricoli e nel settore forestale da microimprese, piccole e medie imprese.

Grazie alla Legge di Bilancio 2026 le percentuali sono rideterminate automaticamente nella misura del:

- 58,7839% con riferimento agli investimenti effettuati dalle microimprese e dalle piccole e medie imprese nel settore della produzione primaria di prodotti agricoli e nel settore forestale

- 58,6102% con riferimento agli investimenti effettuati dalle grandi imprese nel settore della produzione primaria di prodotti agricoli.

Dal 10 gennaio Agenzia delle Entrate ha reso operativa la rideterminazione: sono aggiornati i plafond disponibili nel cassetto fiscale e, pertanto, i contribuenti interessati potranno già utilizzare il relativo credito in compensazione.

Rifinanziamenti e nuovi incentivi

Rifinanziamenti

La Legge di Bilancio 2026 prevede un rafforzamento della Nuova Sabatini, con un incremento della dotazione di 200 milioni di euro per il 2026 e 450 milioni di euro per il 2027. Vengono, inoltre, rifinanziati i Contratti di sviluppo, con risorse pari a 250 milioni di euro per il 2027, 50 milioni di euro per il 2028 e 250 milioni di euro per il 2029.

Fondo di garanzia PMI

La Legge di Bilancio 2026 destina le risorse finanziarie residue, libere da impegni, apportate al Fondo di garanzia PMI per il tramite dell’articolo 12, comma 2, del decreto-legge n. 73/2021, cd. “Sostegni-bis”, ricollocandole verso la specifica modalità della garanzia su portafogli di finanziamenti di cui all’articolo 39, comma 4, del decreto-legge n. 201/2011. Il Decreto Milleproroghe (Decreto legge 31 dicembre 2025, n. 200) ha previsto la proroga al 31 dicembre 2026 delle modalità operative del Fondo di garanzia per le piccole e medie imprese (PMI), di cui all’art. 2, c. 100, lett. a), della Legge 662/1996.

Contributo alle imprese produttrici di rottami di acciaio

Con una dotazione di 35 milioni per ciascuno degli anni dal 2026 al 2028 è previsto un incentivo per i soggetti che producono acciaio inossidabile utilizzando prevalentemente rottami inossidabili e materiali di riciclo.

Vuoi approfondire queste misure per la tua azienda?

Compila il form per essere ricontattato!